技術分析

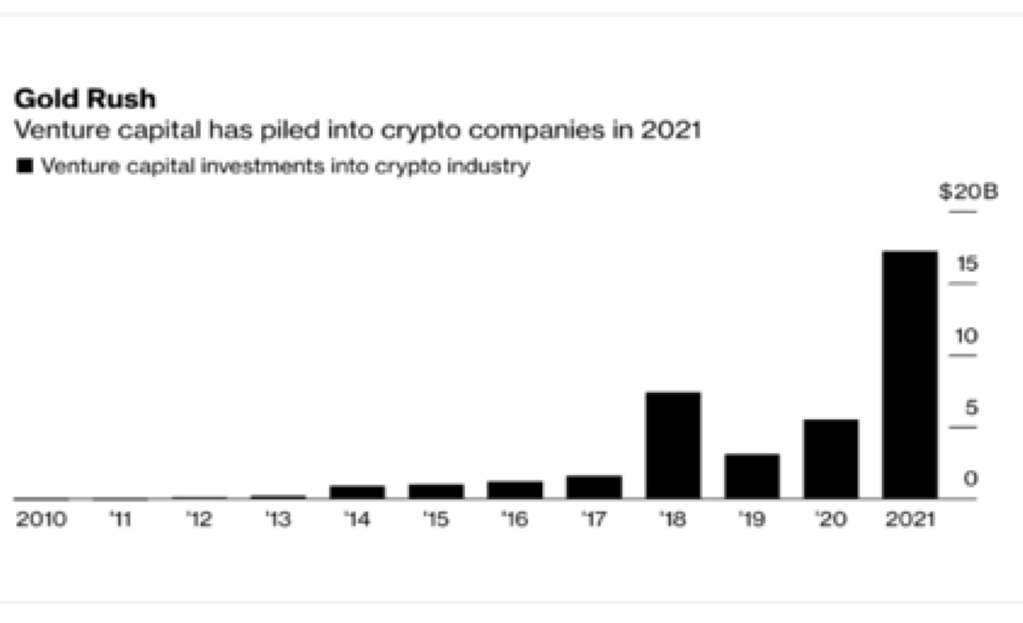

對加密貨幣而言,VC 市場算老幾?

雖然傳統的風險投資者不能購買比特幣或以太幣,但他們也可以購買專注於加密貨幣的組織的股權。那麼VC市場對加密貨幣的未來到底意味著什麼?

緊貼世界各地區塊鏈社群最新資訊,追蹤Coindaily社交平台!

Facebook:https://www.facebook.com/CoinDaily_official

Telegram:https://t.me/coindaily_official

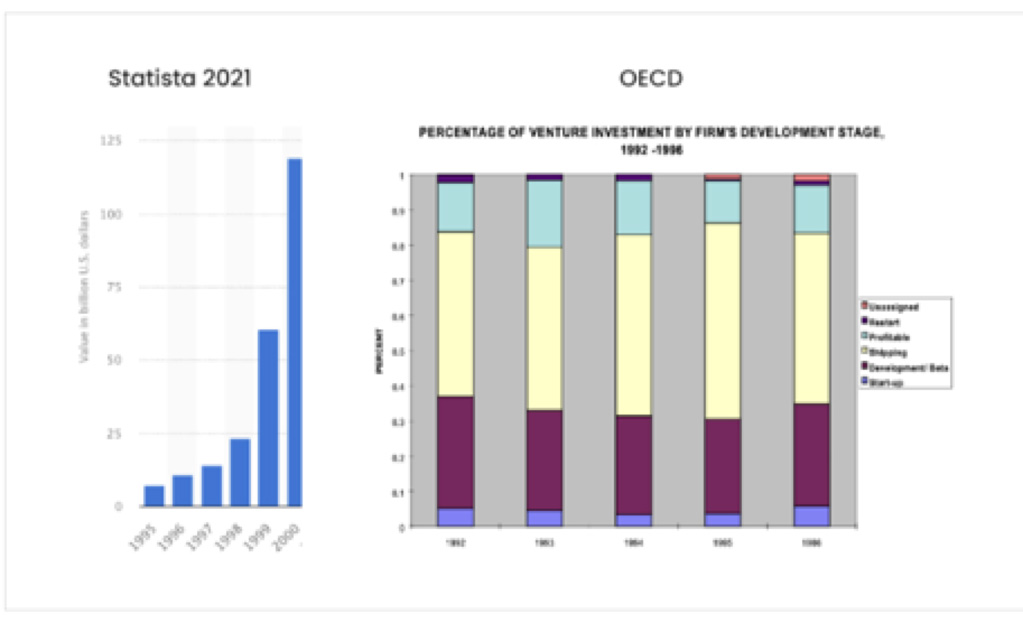

首先,我們回顧一下現代風險投資的最早時期以及當時新興的技術和互聯網的情況。「Dot Com」時代以早期科技公司散戶的狂熱購買和股價的瘋狂飆升而聞名,特別是在公開市場上,但很少有人把這股熱潮歸功於這些新技術的最早支持者——風險資本家。在20世紀90年代中期,風險投資是一個很小且相對較新的投資形式,總共只有76億美元的資本部署(不到2021年市場規模的5%)。

即使如此,這個小小的資本池,最終還是成為了技術革命的命脈,因為近70%的風險投資都投向了技術/互聯網公司,且通常是在後期階段。這一趨勢並沒有停止,在隨後的幾年里,風險投資領域的活動越來越多。從1995年到1999年,公司的投資增長了10倍。

接下來發生什麼就不足為奇了。從1995年開始的5年里,上市科技公司的股價出現了大幅度上漲,當時最大的4家公司的回報率都超過了10倍,其中大多數都與最大風投公司的募資同時出現。

並非巧合的是,科技行業最顯著的增長髮生在私人資本湧入該行業的時代。而也正是這股資本洪流,將公開市場股票推高,助力建立了美國經濟的最大份額。

這次大不一樣

為了將互聯網風險投資與加密風險投資聯繫起來,我們必須找到這兩個市場之間的相似點,更重要的是找到不同點,以便瞭解對加密資產價格的直接影響。

1)相似點

最明顯的相似之處是兩個行業及其相關基礎的密切程度。在許多方面,加密貨幣是二十年前建立的相同的核心技術的延伸。如前所述,互聯網的初始階段受到風險資本家的大量關注。這兩個行業都有這種相似之處,因為加密行業最近已經成為風險資本交易流的領導者。相對於它們的估值,歷史上這兩個行業(在各自的時代)都是高風險、高回報的。

2)不同點

監管困難:加密資產和各自項目的融資機制使得投資情況非常不同,因為投資者不僅是為了股權交易,而且在大多數情況下是為了代幣交易,這是顯而易見的。

更短的流動性期限:創始人、項目和投資者能夠更快地獲得流動性,也改變了融資週期的動態和加密項目押注的基本預期。資本的流動更加自由,正是這種資本流動刺激了生態系統中新企業的發展。

新的估值範式:新的貨幣體系的引入也改變了籌資機制,因為項目、創始人和投資者是以代幣/實物捐助的形式支付的,而傳統企業則使用現金支付。除此之外,協議/項目性能通常由代幣價格產生,而不是由增長指標產生,因為市場流動性更強,更有可比性。

崇拜者的奉獻精神:一般的創始人和投資者最終會以比特幣或以太幣作為自己的基礎貨幣來衡量自己的表現。那些在短時間內籌集了數百萬資金並努力成為獨角獸的協議,最終會讓員工保留他們的基礎貨幣,並不斷地在生態系統內對項目和協議進行再投資。集中度非常高。

長槓桿

當風險投資公司想要購買加密貨幣公司的股權時,這些差異導致了一種奇怪的相關性出現,這一點並不奇怪。當查看任何大型風險投資支持的加密貨幣 公司之前的增長率,你能夠很快發現,過去的預測實際上直接反映了加密貨幣的資產價格升值。

最後

回顧過去25年的投資和目前炙手可熱的風險市場,可以肯定地說,在未來,我們的行業很樂觀。