投資教學 Cryptopedia

什麼是Yield farming(流動性挖礦)?

近期海內外各大區塊鏈媒體的報導中時常出現的「Yield farming」這個詞。Yield farming 究竟是什麼東西。今天我們為大家介紹在DeFi熱潮下所誕生的「Yield farming」。

緊貼世界各地區塊鏈社群最新資訊,追蹤 Coindaily 社交平台!

加入 TG 頻道: https://t.me/coindaily_official

Facebook:https://www.facebook.com/CoinDaily_official

Instagram:https://www.instagram.com/coindaily.official

什麼是 Yield farming?

「Yield farming」按照字面上的意思會很難理解,因此通常中文會將其翻為「流動性挖礦」,而流動性挖礦的意思就是,只要用戶為平台提供流動性(如在平台交易、放款、借款),就能獲得該平台發的代幣作為獎勵。

這些代幣由於本身有炒作空間(因初期代幣流動量低)亦或是具備穩定現金流(分潤或銷毀機制),因此,在市場上仍能夠達到一定程度的買盤。

事實上,流動性挖礦的概念最早可以追溯到 2018 年 Fcoin 交易所誕生時帶起的「交易挖礦」熱潮,當時幾乎每一家年輕交易所都會發行平台幣並設計「交易挖礦」的發行機制,創造與大型交易所競爭的機會。2020 年由 DeFi 帶起的流動性挖礦本質上大同小異,只是把同樣的玩法搬到不同的領域操作。

流動性挖礦的目的

DeFi 採用流動性挖礦發行代幣有許多的目的,第一種是「讓使用者參與治理」。大部分使用流動性挖礦發行的代幣都是「治理型代幣」,而流動性挖礦能夠將代幣直接分發給平台的用戶,藉此讓平台的「使用者」擁有協議的未來發展的治理權,這對去中心化治理而言是最公平的做法。

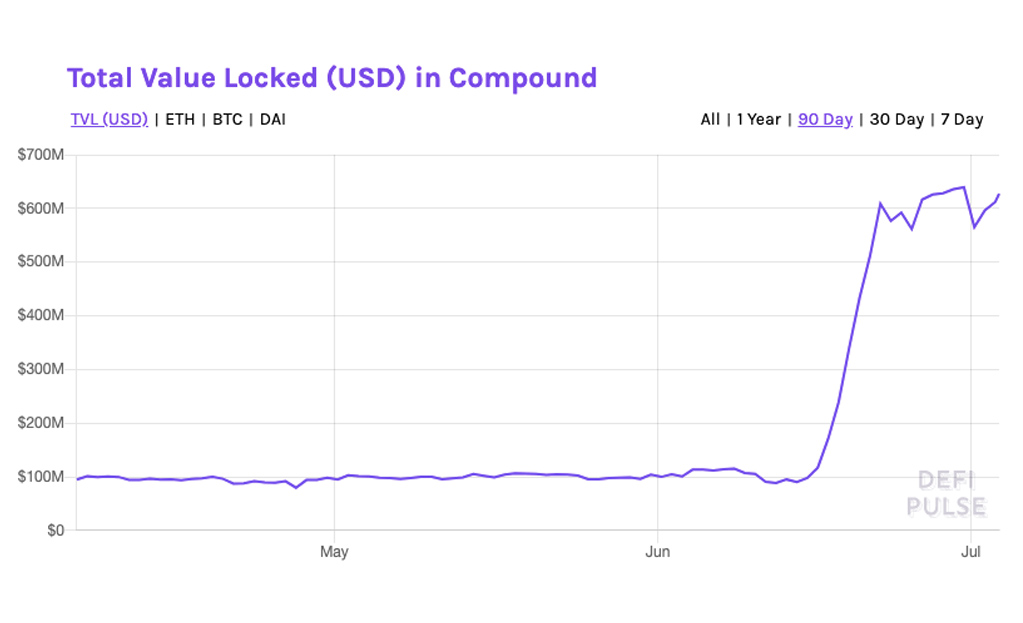

第二個目的是「提升平台的採用率」。如同交易所的交易挖礦,流動性挖礦對用戶而言有極高的收益率,因此 DeFi 平台採用流動性挖礦,可以在短時間吸引大量資金與流動性,並快速取得市場的關注度。這對項目的前期發展而言是相當好的一種營銷策略。下圖是去中心化借貸平台 Compound 鎖定資產的總價值,即使不告訴你,你應該也能輕鬆猜出 Compound 是什麼時候啟動流動性挖礦。

對 DeFi 平台而言,這就是流動性挖礦最具魅力也是最直接的影響。

流動性挖礦的案例

我們簡單舉幾個採用流動性挖礦機制的實際案例。

Compound 的運作方式屬於流動性挖礦中的「放款、借款」。具體而言,官方會將 4,229,949 顆治理代幣 COMP 代幣放入一個名為「Reservoir」的智能合約中,以太坊每添加一個區塊,合約就會將 0.5 顆 COMP 轉移到協議中,並按照比例分發給在平台上放款與借款的用戶。平均每天會分發 2,880 顆代幣,Compound 預計整個流動性挖礦計畫將持續四年的時間,代幣才會分發完畢。這種獎勵機制引起了很多投資人的注意,自從 Compound 啟動該計畫後,許多人都將資產轉移至 Compound 放款與借款,瓜分 COMP 獎勵。

Balancer 是一個去中心化流動性資金池協議(可以想像成去中心化的兑幣所),與其競品 Uniswap 使用的 1:1 資金池相比,該協議允許用戶創建由多個 ERC20 代幣組成的流動性資金池。這使得 Balancer 的協議能夠有更靈活的流動性。由於團隊希望未來協議的治理能夠採用更加分散的方式運作,因此發行了自己的治理代幣 BAL,並啟動流動性挖礦進行代幣分發。

Balancer 的挖礦方式屬於流動性挖礦中的「交易」型,用戶只要在資金池中提供數位資產為該平台提供流動性,即可獲得 Balancer 的治理代幣 BAL 作為獎勵。該代幣總供給量約 1 億顆,有多達 6500 萬顆 BAL 已預留給流動性提供者作為獎勵,現階段,Balancer 每周會向這些參與者分發 145,000 顆 BAL。

流動性挖礦的潛在問題

雖然,流動性挖礦帶動了整個 DeFi 產業在近期的發展,但是,其本身仍然存在潛在風險與問題。

首先,透過流動性挖礦分配代幣的主要目的是,希望能夠讓使用者獲得治理代幣,參與網路治理。然而事實是,除了團隊自身與平台背後的投資機構以外,大部分的治理代幣最終都是流入投機者,而非使用者手中。流動性挖礦會吸引許多對協議本身沒有信仰的投機者,這些投機者就像豺狼,嗅到獲利機會就蜂擁而上,挾帶大量資本瓜分治理代幣,並將其拋售至市場上獲利。一但獲利機會消失或挖礦計畫結束,這些投機者只會拍拍屁股走人,留下一地雞毛,不會對平台有絲毫的眷戀。

另一個問題是,流動性挖礦前期極高的年化報酬率,吸引了一大票參與者加入。但流動性挖礦的參與者需要注意到的一點是,「年化報酬率」是按照當時的市場狀況計算出來的預測值,並不意味著你放一年真的能拿到那麼多收益。再加上影響流動性挖礦收益的因素繁雜,例如治理代幣市價、參與者人數、代幣分配機制是否更動等等,導致年化報酬率擁有極高的波動。以 Compound 流動性挖礦為例,其挖礦收益在兩個禮拜內,從 100% 以上降至 10~15%,導致許多參與者出場時,實際賺到的錢甚至無法負擔匯損與礦工費等成本。

小時了了大未必佳

整體來說,流動性挖礦與 2018 年的交易挖礦幾乎沒有太大差異。這並不是說流動性挖礦注定會失敗,而是應該將交易挖礦視為前車之鑑,避免重蹈過去的錯誤。流動性挖礦雖然與交易挖礦一樣,前期都能為平台帶來大量流動性與關注度,但是,留住用戶並將流動性延續下去,是過去的交易挖礦交易所沒有實現的要點,這方面將是 DeFi 平台必須謹慎思考的重點。

此外,儘管 DeFI 平台是去中心化的,但這不代表流動性挖礦沒有風險。參與者挖礦的投資人必須熟知挖礦的風險,例如智能合約的潛在漏洞或資產清算風險,尤其閃電貸(Aave)的誕生,為駭客提供了許多鑽漏洞的機會,至今已不知道有多少 DeFi 項目深受其害,不久前就有駭客利用閃電貸攻擊 Balancer 竊取資金池中的資產,投資人必須特別注意這些風險,才不會在賺錢之前先陪了本金。